El euríbor no para de subir

y me dijeron que eso no volvería a ocurrir

El euríbor va hacia arriba como un cohete, y es por eso que hoy me apetece hablaros de hipotecas.

Y voy a poneros la mía como ejemplo.

Comprar una vivienda es una decisión complicada, que hay que meditar mucho, y de normal lleva asociada una deuda a pagar para unos cuantos años.

Hay un millón de blogs explicando todo acerca de las hipotecas, así que voy a saltarme ese paso, y voy a ir directo al grano.

En mi caso, tomé la decisión de comprar una vivienda para vivir, en el año 2016.

Por aquel entonces, el euríbor estaba al 0%.

La tónica general era recomendar hipotecas a tipo variable, ya que es en los primeros años cuando más intereses se pagan, y la previsión era que no iban a subir los intereses a corto plazo.

En cambio, mi opinión era, que en una operación financiera tan importante, y en muchos casos, a 30 años vista, me parecía muy irresponsable tomar esa decisión, y dejar en manos de factores externos, el porcentaje de intereses que pagaría sobre mi deuda, y por tanto, el total que pagaría por esa vivienda en cuestión.

Una hipoteca de 100000 € a un 2% de interés fijo, para un plazo de 30 años, supone pagar un total de 133000 €.

Una hipoteca de 100000 € a tipo variable, en la que los primeros 7 años pagas un 1%, pero luego pagas un 5% los 23 restantes, supondría pagar un total de 160000 €.

Casi nada.

“Pero Carles, que ahora el euríbor haya subido y pagues un 5% este 2023, no significa que vaya a seguir así durante 20 años más, seguro que vuelve a bajar.”

¿Pero, y si no?

¿Y si incluso sigue subiendo?

Aunque solo sea unos años, a más de uno le tocaría comer piedras.

De hecho, como aquel que dice, esta situación acaba de empezar, y ya se empieza a escuchar que la gente no va a poder pagar, que si los bancos son unos ladrones, que si el estado debería hacer algo al respecto, etc.

Y ya me ha parecido escuchar, con lo poco que escucho y veo la tele, que el gobierno ya está preparando un plan de ayudas y medidas para solucionar este problema.

¿Cómo puede ser que seamos así?

¿Cómo nos puede gustar tanto depender de papá estado para todo?

¿Cómo puede ser que alguien que tome decisiones responsables financieramente hablando, luego tenga que pagar por todos aquellos que no lo hagan o se dejen llevar solo por el presente?

¿Era normal pensar que los tipos de interés seguirían siendo negativos, o cercanos a 0, de forma sostenida en el tiempo?

Yo de verdad, que cuando escucho este tipo de cosas, me dan ganas de salir corriendo.

Pero es que no puedes hacer nada.

Volviendo a mi caso concreto, por aquel entonces era fácil firmar un 2% fijo.

Muy fácil.

De hecho, hasta hace bien poco, más de uno todavía podía contratar hipotecas con ese interés, e incluso mejores.

Pero yo firmé una variable.

Lo hice a través de un amigo que trabaja en una caja de ahorros, y ellos no negociaban tipos fijos.

Como la cantidad que necesitaba era pequeña, y me interesaba hacerla con él, por el trato y comodidad con la que me permite hacer todo, firme la hipoteca a tipo variable con él.

Euríbor + 1,5%.

Hasta ahora, ese ha sido el máximo que he pagado.

Así que genial.

Pero durante el 2022 no ha hecho más que subir, y ahora toca la revisión anual, y la diferencia va a ser notable.

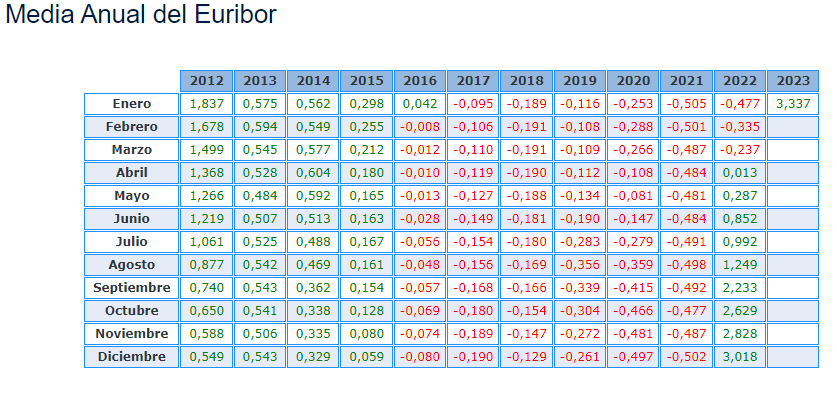

https://www.euribordiario.es/historico_mensual.html

La media en enero fue de 3,34%, por lo que si cogemos este como referencia, más el 1,5%, pasaré a pagar cerca de un 5% a partir de ahora.

De estar siempre por debajo de 1,5% por ser negativo, a cerca de un 5%, se nota.

Pero claro, de pagar durante los primeros 7 años cerca de un 1% de intereses, a pagar un 2%, pues también se ha notado.

Si hubiese firmado la hipoteca al 2% fijo, habría pagado 4600 € de un total de 8600 € para la operación.

Estaría tranquilo, sabiendo que pase lo que pase, me quedan por pagar 4000 € de intereses hasta el final de la operación.

Lo podéis ver aquí.

En cambio, al tenerla variable, y haber tenido un 1,3% de media estos 7 años, he pagado no llega a 3000 €.

Un ahorro de 1600 €.

Pero, si este año el tipo de interés es del 5%, y se mantuviese así hasta el final, me quedarían por pagar 10200 € de intereses.

Eso ya no mola tanto.

En el primer caso sabía que pagaría un total de 8600 € y ya tendría pagados 4600 €, y en cambio ahora he pagado 3000 €, pero no sé lo que me queda por pagar.

Puede que 10000 €, puede que menos, y puede que más.

¿Qué angustia, no?

Y eso que es una operación con un nominal pequeño.

No quiero pensar si fuese dos, tres, o cuatro veces ese importe.

De momento, lo que está claro, es que si tuviese el 2% fijo, este año pagaría 550 € de intereses, y con el 5% actual, pagaré unos 900 €.

Tampoco es tanto 350 € más, teniendo en cuenta que he ahorrado de momento 1600 €.

Pero claro, si lo comparamos con la cantidad que hubiese pagado en caso de seguir cercanos a los valores del año pasado, supone un aumento de 600 €.

De pagar 300 € de intereses al año, a pagar 900 €, es triplicar los intereses anuales.

Y eso duele.

Y si son cantidades superiores, pues claro, duele mucho más.

Pero nadie verá que ha estado pagando menos estos años que los que habían firmado un buen tipo fijo.

Ni tampoco nadie se habrá guardado esa diferencia o la habrá invertido para ahora decir, bueno, no pasa nada, aquí está la diferencia para cubrir esa subida.

En fin.

Con tipos cercanos al 1%, no me planteaba amortizar anticipadamente parte de la deuda, porque prefería tener el dinero por si surgía cualquier cosa, o tenerlo invertido.

Pero con tipos cercanos al 5%, quizás sea buen momento.

Os dejo aquí el ahorro que supondría amortizar anticipadamente 10000 €.

En el caso de poder permitirme el aumento de cuota mensual, la opción de reducir los meses pendientes sería la mejor, ya que me supondría un ahorro de 6600 € a no hacer nada, o 3000 € más de ahorro que reducirme la cuota.

Si así lo hago, y el tipo de interés se mantiene en estos niveles hasta el final, y no amortizase ya nada más, terminaría pagando 3500 € de intereses, a los que habría que sumar los 3000 € ya pagados.

El coste total sería de 6500 €, por los 8600 € que me hubiese supuesto el 2% fijo sin ninguna amortización anticipada, o los 13000 € que me podría costar el variable en caso de mantenerse en estos niveles y no hacer nada al respecto.

Bueno, tenéis por aquí unas cuantas calculadoras por si estáis en la misma situación que yo, tenéis algún ahorrillo, y queréis jugar un rato.

Si tenéis una hipoteca a tipo fijo, “enhorabuena”, podéis estar tranquilos.

Aunque en los últimos años todos parecían más listos, la tranquilidad de saber lo que vas a pagar y poder ponerle precio a la operación, sobre todo cuando esta puede que sea la más importante de tu vida en cuanto a dinero, no tiene precio.

Si todavía no te has metido en estos fregaos, no te dejes llevar, y valora bien todas las opciones.

Nunca hagas caso al que te diga “pero eso no va a pasar, hombre”, sobre todo, cuando no es nada que no haya pasado antes, y además si pasa, te pueda suponer un grave problema financiero.

Y si te pasa, no llores.

Acepta que te has equivocado y busca soluciones.

No eches la culpa a los demás, y esperes que te ayuden sin más.

A mí me parece una burrada en este tipo de situaciones, ayudar a los que prefirieron arriesgar en perjuicio de los que prefirieron aceptar un coste mayor, precisamente para evitar estos sustos.

¿Y a ti?

Un saludo.